Progression zur Einkommensteuer

März 2024

Um die riesigen finanziellen Anstrengungen und Belastungen für den Staatshaushalt durch die Krisen der letzten Zeit und den

öffentlichen Investitionsstau einigermaßen zu kompensieren, wird eine schon länger diskutierte Steuerreform notwendig werden.

Das trifft insbesondere auf die Einkommensteuer zu. In Vorbereitung der Bundestagswahlen im nächsten Jahr werden die einzelnen

Parteien und Organisationen wieder ihre Vorschläge zur Gestaltung des Progressionsverlaufs präsentieren.

Dieser Beitrag soll helfen, die Zusammenhänge zu erläutern und die Auswirkungen der verschiedenen Vorschläge auf die zu

entrichtende Einkommensteuer vergleichbar zu machen.

Grenzsteuersatz und Durchschnittssteuersatz

Zur Beschreibung der Progression wird in der Regel der Verlauf eines Grenzsteuersatzes definiert. Es sind bisher progressiv

lineare oder stufig lineare oder auch eine Kombination aus beiden (wie zum Beispiel die gegenwärtig gültige Steuerprogression)

vorgeschlagen worden. Die Einkommensteuer ist aber nicht nach dem Grenzsteuersatz zu entrichten, sondern es wird immer nur

jeder zusätzliche Euro progressiv versteuert. In der Summe vom Grundfreibetrag beim Eingangssteuersatz bis zum jeweils zu

versteuerbaren Einkommen (zvE) führt das zum Durchschnittssteuersatz (oder auch effektive Steuersatz). Anders ausgedrückt:

Der Durchschnittssteuersatz entspricht der Fläche unterhalb der Grenzkurve vom Grundfreibetrag bis zum zvE. Deshalb ist auch

der Durchschnittssteuersatz immer kleiner als der Grenzsteuersatz.

Einkommensteuer 2024

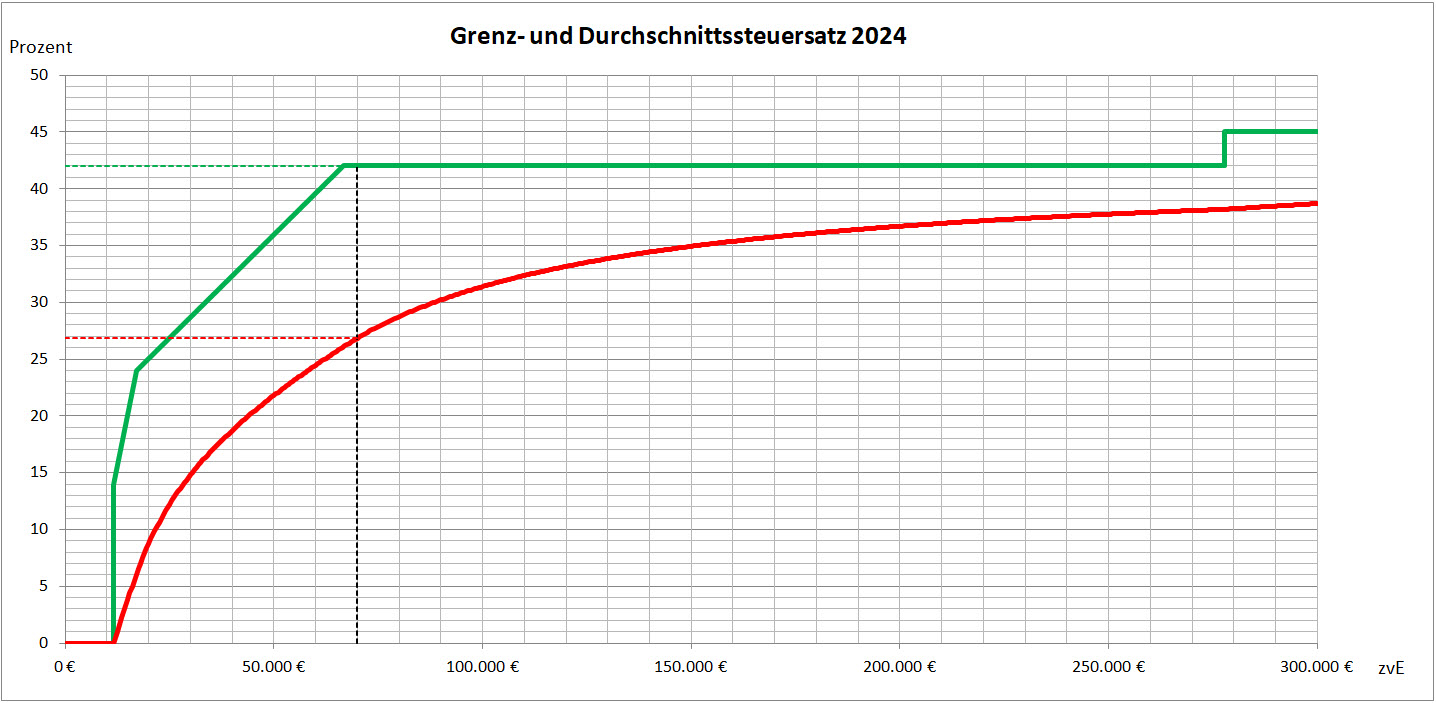

Am Beispiel der Progression zur Einkommensteuer 2024 (Abbildung 1) soll das verdeutlicht werden.

Die grüne Linie zeigt den Verlauf des Grenzsteuersatzes in Abhängigkeit vom zvE. Sie beginnt für

Einzelveranlagung beim Grundfreibetrag (11.604 €) mit 14 % auf 23,97 % bei 17.005 € (Mittelstandsbauch??) und weiter auf 42 %

(Spitzensteuersatz) bei 66.760 €. Bei 277.825 € wird eine weitere Stufe von 3 % (Reichensteuer) hinzugefügt.

Bei gemeinsamer Veranlagung (Ehegattensplitting) ist der Grundfreibetrag doppelt so groß (also 23.208 €) und wird das

gemeinsame zvE auf beide Ehegatten gleichmäßig verteilt, also addiert und durch 2 geteilt. Dadurch kommt man für die

Berechnung der Einkommensteuer in einen günstigeren Progressionsbereich.

Bildet man die Fläche unterhalb der Grenzkurve bis zum zvE, erhält man den zu entrichtenden Steuerbetrag. Wird dieser Betrag

ins Verhältnis zum zvE gesetzt, ergibt sich der Durchschnittssteuersatz (rote Linie).

Abbildung 1: Steuersätze zur EKSt 2024 bei Einzelveranlagung

Bei einem zvE von 70.000 € ergibt sich folgendes Rechenbeispiel:

(17005 - 11604) x (0,2397 + 0,14) / 2 + (66760 - 17005) x (0,42 + 0,2397) / 2 + (70000 - 66760) x 0,42 =18797

Das sind 18797 x 100 / 70000 = 26,85 % des zvE, obwohl der Grenzsteuersatz sich bereits im Bereich des Spitzensteuersatzes

befindet (42 %).

Im Einkommensteuergesetz (EStG) „§ 32a Einkommensteuertarif“ wird folgender Algorithmus für die fünf Tarifzonen angegeben:

„Die tarifliche Einkommensteuer bemisst sich nach dem auf volle Euro abgerundeten zu versteuernden Einkommen. Sie beträgt

ab dem Veranlagungszeitraum 2024 vorbehaltlich der §§ 32b, 32d, 34, 34a, 34b und 34c jeweils in Euro für zu versteuernde Einkommen

- bis 11 604 Euro (Grundfreibetrag):

0;

- von 11 605 Euro bis 17 005 Euro:

(922,98 · y + 1 400) · y;

- von 17 006 Euro bis 66 760 Euro:

(181,19 · z + 2 397) · z + 1025,38;

- von 66 761 Euro bis 277 825 Euro:

0,42 · x – 10 602,13;

- von 277 826 Euro an:

0,45 · x – 18 936,88.

Die Größe „y“ ist ein Zehntausendstel des den Grundfreibetrag übersteigenden Teils des auf einen vollen Euro-Betrag

abgerundeten zu versteuernden Einkommens. Die Größe „z“ ist ein Zehntausendstel des 17 005 Euro übersteigenden Teils des auf

einen vollen Euro-Betrag abgerundeten zu versteuernden Einkommens. Die Größe „x“ ist das auf einen vollen Euro-Betrag

abgerundete zu versteuernde Einkommen. Der sich ergebende Steuerbetrag ist auf den nächsten vollen Euro-Betrag abzurunden."

Der Verlauf des Grenzsteuersatzes wird im Einkommensteuergesetz nicht erwähnt.

Für obiges Rechenbeispiel ergibt sich in der Tarifzone 4:

0,42 x 70 000 - 10602,13 = 18 797

Bei dem gegenwärtig gültigen Verlauf der Progressionskuve ergeben sich verschiedene Fragen:

- Warum werden zu Beginn zwei Verläufe mit unterschiedlicher Steigung festgelegt, wobei die größte Steigung im Bereich der

kleineren Einkommen liegt? Das heißt, dort wird jeder dazu verdiente Euro am höchsten versteuert.

- Was der dadurch gebildete sogenannte „Mittelstandsbauch“ mit dem Mittelstand zu tun hat, ist schon lange ein Rätsel und

hat nichts mehr mit der Realität zu tun. Anstelle des Mittelstandsbauches wäre ein Niedriglohnknie nötig (siehe "Progressionsvergleich

2024.xls" in der Download-Datei, weiter unten).

- Warum ist ein fester Eingangssteuersatz von 14 % festgelegt?. Auch eine jährliche Verschiebung von diesem Punkt aus nach

rechts löst nicht die qualitativen Unzulänglichkeiten und trägt nicht zu einer Steuergerechtigkeit besonders bei den unteren

Einkommensgruppen bei. Die größte Entlastung ergibt sich dadurch bei Einkommen jenseits des Spitzensteuersatzes.

Ein Excel-Projekt

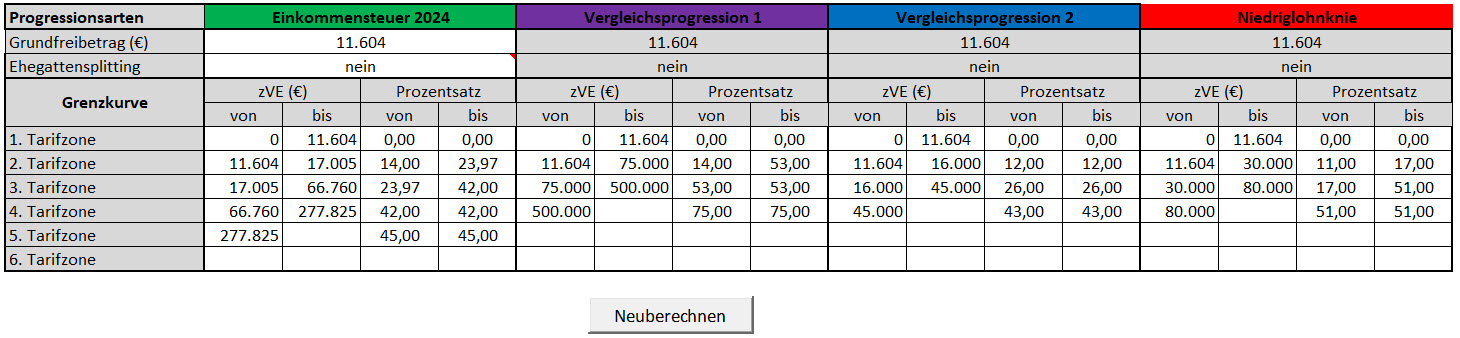

Um verschiedene Vorschläge zur Einkommensteuer auf einfache Weise zu validieren, können in einem Excel-Projekt 4

Progressionsmodelle (progressiv-lineare oder stufige) frei definiert werden (Abbildung 2). Der Grundfreibetrag und die Anwendung

des Ehegattenslitting ist für alle Modelle gleich.

Abbildung 2: Definitionsbereiche für Steuerprogressionsmodelle

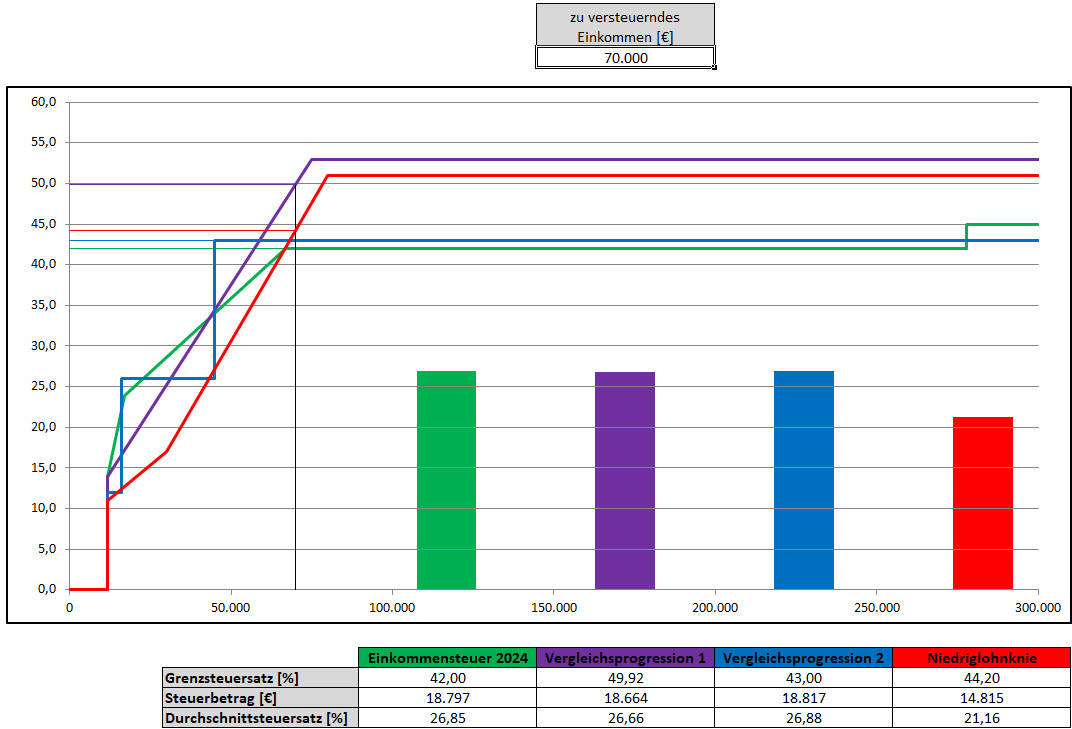

Damit die definierten Modelle auch visuell verglichen werden können, sind die zugehörigen Funktionskurven für den

Grenzsteuersatz in einem Diagrammblatt dargestellt (Abbildung 3). Die Durchschnittssteuersätze für ein auswählbares zu

versteuerndes Einkommen werden hier als Balkendiagramme angegeben. In der Tabelle darunter können der Grenzsteuersatz,

der zu entrichtende Einkommensteuerbetrag und der Durchschnittssteuersatz numerisch abgelesen werden.

Abbildung 3: Grenzsteuer- und Durchschnittssteuersätze im Vergleich zu verschiedenen Progressionsmodellen

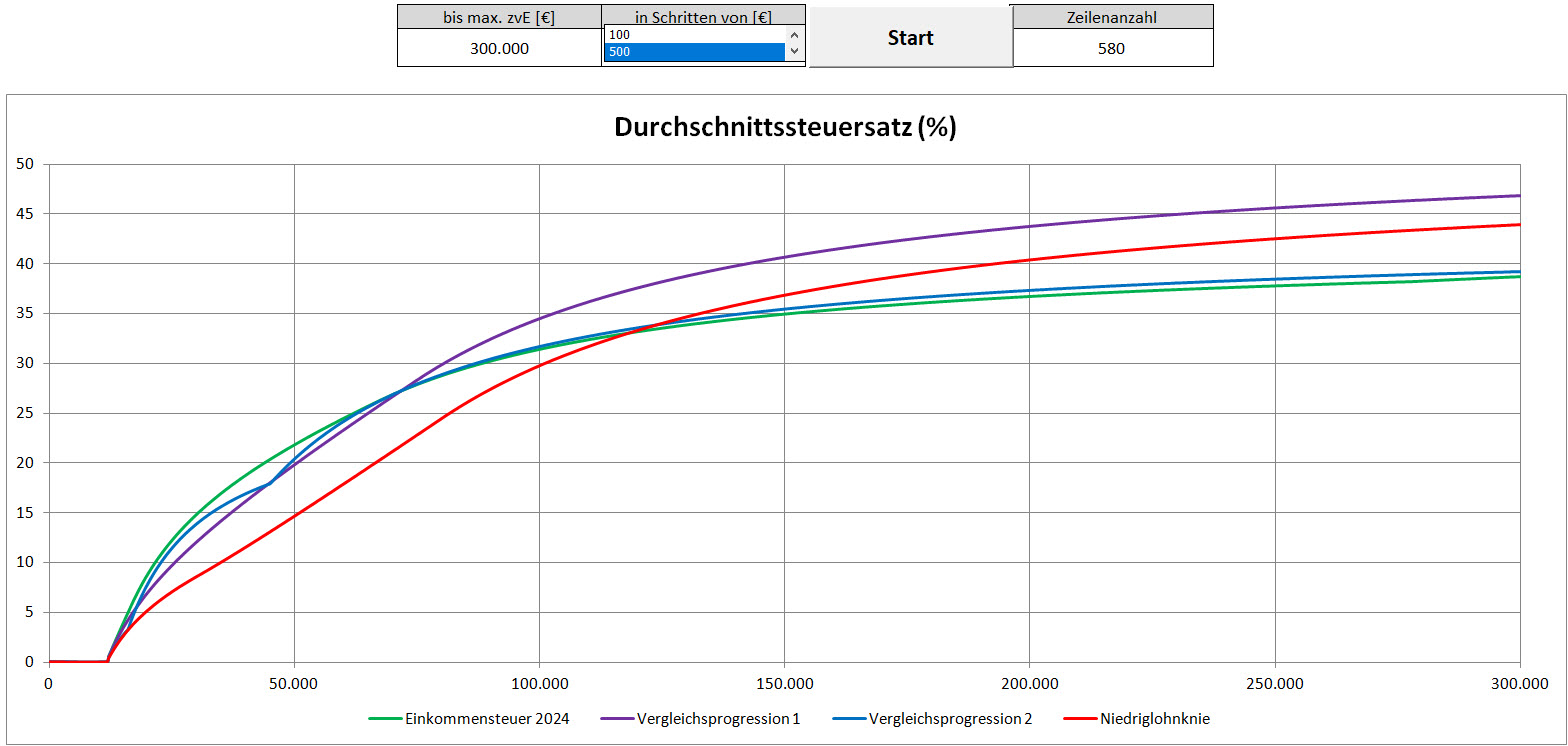

Auf einem weiteren Tabellenblatt werden für die vier Steuermodelle ein Diagramm mit den Durchschnittssteuersätzen (Abbildung 4)

und eine Steuertabelle mit auswählbarer Schrittweite ausgegeben.

Abbildung 4: Vergleich der Durchschnittssteuersätze

Das Excel-Projekt kann hier heruntergeladen werden

Das könnte Sie auch interessieren: http://www.luft-und-waerme.de

[Impressum]